「楽天モバイルにすると、銀行までおトクになるって本当?」

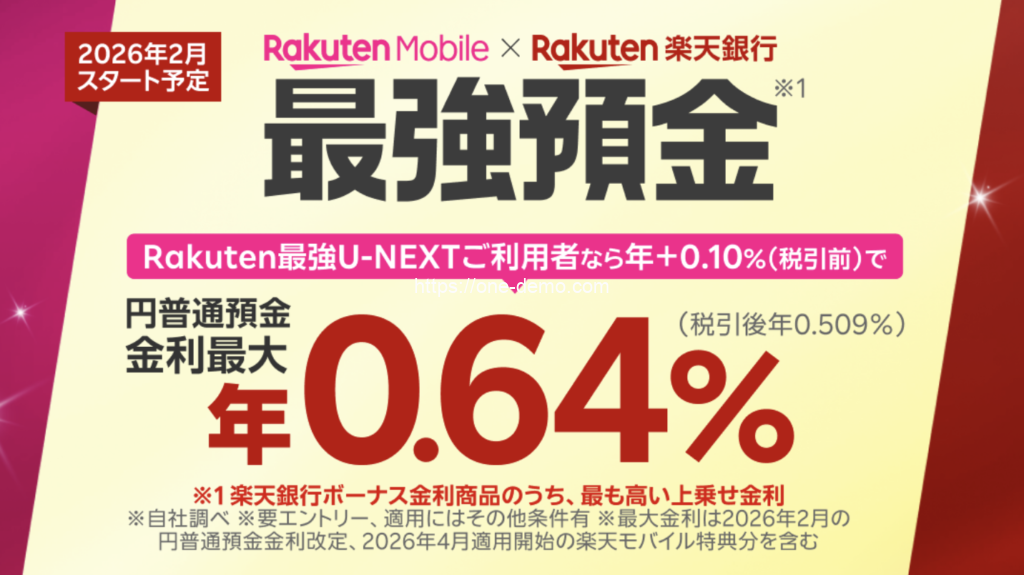

2026年2月から始まる楽天モバイル×楽天銀行の新しい金利優遇サービス。

この記事ではドコモ・au・ソフトバンクと比較しながら、どこが違い、どんな人に向いているのかをわかりやすく解説します。

楽天モバイル契約者は銀行金利が最大0.64%に

今回発表された最大のポイントは、楽天モバイルを契約しているだけで、楽天銀行の普通預金金利が上がるという点です。

通常の普通預金では、金利は年0.2%前後が一般的ですが、このサービスを利用すると、

- 最大 年0.64%(税引前)

- 税引後でも 約0.509%

という水準になります。

普通預金でこの金利は、正直かなり高め。しかも、定期預金のようにお金を縛る必要はありません。

なぜ楽天モバイルで銀行が有利になるの?

理由はシンプルです。

楽天グループは、

- 楽天モバイル(通信)

- 楽天銀行(金融)

をセットで使ってもらうことで、楽天経済圏を強化したいと考えています。

そのため、

「楽天モバイルを使ってくれる人には、銀行でもしっかり優遇します」

という仕組みを用意した、というわけです。

金利優遇を受けるための条件は?

金利が上がるとはいえ、無条件ではありません。主な条件は次のとおりです。

✔ 毎月エントリーする

楽天銀行の専用ページから、毎月エントリーが必要です。

✔ 楽天銀行のハッピープログラムに参加

これは無料で登録できます。

✔ Rakuten Linkアプリで楽天銀行をフォロー

楽天モバイルユーザーなら、すでに使っているアプリです。

✔ 楽天モバイルの支払い方法を設定

楽天カード払い、または銀行振替に設定します。

これらを満たすと、条件達成の翌々月から金利が反映されます。

どのプランが一番おトク?

楽天モバイルの中でも、

- Rakuten最強U‑NEXTプラン

を契約している人が、最も高い金利優遇を受けられる設計になっています。

とはいえ、他のプランでも金利アップの恩恵は受けられるため、

- 動画サービスも使う人 → 最強U‑NEXT

- 通信費を抑えたい人 → 通常プラン

と、自分の使い方に合わせて選んで問題ありません。

楽天モバイル×楽天銀行はこんな人に向いている

この仕組みは、特に次のような方に向いています。

- 普通預金にある程度まとまったお金を置いている

- 定期預金に縛られたくない

- スマホ代とお金の管理をまとめてシンプルにしたい

- 楽天カードや楽天市場をすでに使っている

- 楽天経済圏をこれから活用していきたい

逆にデメリット・注意点はある?

メリットが大きい一方で、事前に知っておきたい注意点もあります。

毎月エントリーが必要

金利優遇は「自動」ではありません。毎月エントリーが必須なので、忘れるとその月は対象外になります。

条件達成から金利反映までタイムラグがある

条件を満たしても、金利が反映されるのは翌々月からです。すぐに金利が上がるわけではない点は理解しておきましょう。

楽天モバイルを解約すると優遇はなくなる

当然ですが、楽天モバイルを解約すると金利優遇も終了します。通信品質や料金に納得できるかは事前に確認が必要です。

楽天経済圏を使わない人には恩恵が小さい

楽天カード・楽天市場・楽天銀行をほとんど使っていない場合、手間の割にメリットを感じにくいこともあります。

「楽天モバイル 銀行 メリット」は金利だけじゃない

楽天モバイルと楽天銀行を組み合わせるメリットは、金利だけではありません。

- 楽天カード引き落としで管理が一本化

- 楽天ポイントとの連携

- 将来的なキャンペーン優遇の可能性

通信・銀行・ポイントをまとめて管理できるのは、日々の手間を減らす大きなメリットです。

ドコモ・au・ソフトバンクと楽天の銀行メリット比較

ここで、他の大手キャリアと銀行・金融面での違いを見てみましょう。

ドコモの場合

ドコモは住信SBIネット銀行との連携を進めていますが、現時点では楽天のように「普通預金の金利が大きく上がる」明確な仕組みはありません。今後の展開に期待という段階です。

auの場合

auは、auじぶん銀行と連携しています。主なメリットは住宅ローンの金利優遇で、普通預金の金利アップというよりは、借りる側に向いた特典が中心です。

ソフトバンクの場合

ソフトバンクはPayPay銀行との連携がありますが、こちらも住宅ローンや各種サービス連携が中心です。預金金利そのものが大きく上がる仕組みは、今のところ用意されていません。

ドコモ・au・ソフトバンクと比較してわかった決定的な違い

「決定的な違い」は、スマホを契約するだけで「普通預金の金利」が直接上がること。

これは、楽天モバイル×楽天銀行だけです。

ドコモ・au・ソフトバンクとの本質的な違い

楽天モバイル×楽天銀行

スマホを楽天モバイルにすることで、

銀行に預けているお金そのものが増えやすくなる仕組みがあります。

普通預金の金利が最大年0.64%まで上がり、

生活費や予備資金を「いつでも引き出せる状態のまま」増やせます。

これは

・申し込みが必要

・毎月エントリーが必要

という条件はあるものの、

貯めているお金に直接リターンが出るのが最大の特徴です。

au・ソフトバンク

auじぶん銀行やPayPay銀行との連携はありますが、

中心となるメリットは住宅ローンなどの「借りる人向け」です。

・これから家を買う人

・ローンを組む人

にはメリットがありますが、

普通預金を置いておくだけで増える仕組みはありません。

ドコモ

銀行連携はこれから本格化する段階で、

現時点では楽天のように

「スマホ契約者は預金金利が大きく上がる」

といった明確な特典はありません。

まとめると、決定的な違いはここ

・楽天は「貯めるお金」に直接メリットが出る

・他社は「借りるお金」や「将来のサービス」にメリットが偏りがち

つまり、

お金を借りなくても、投資をしなくても、

ただ普通預金を使っているだけで差が出る

これが、「決定的な違い」です。

まとめ スマホを変えるだけで「預金」が強くなる

楽天モバイルと楽天銀行の連携は、

スマホを変えるだけで、銀行の金利まで上がる

という、これまでにあまりなかった仕組みです。

特に、普通預金をただ置いているだけの方にとっては、何もしないより確実に差が出る選択肢になります。

楽天モバイルは、銀行の普通預金金利という分かりやすい形でメリットを提示しています。預け先を変えずにいるだけでは増えにくいお金も、スマホを見直すことで差がつく時代になりました。

通信費とお金の管理を同時に見直す選択肢として、一度検討する価値は十分にあるでしょう。

コメント